por Juan José Rodríguez | Abr 12, 2021 | Economía

Cuando hagas la declaración de la Renta, recuerda que además de la cuota de afiliado, hay varias deducciones que se pueden solicitar en relación a la vivienda en la Comunidad de Madrid, según los beneficios fiscales autonómicas.

En caso de duda, ponte en contacto con USO-Madrid porque si eres afiliado, te hacemos gratis de la declaración de la Renta.

Si deseas que revisemos tu declaración de la Renta, puedes pedir cita en el teléfono 915986330.

Deducción en el IRPF por alquiler de la vivienda habitual

- Si tienes menos de 35 años puedes aplicarte en el Impuesto sobre la Renta una deducción del 30% de las cantidades destinadas al alquiler, hasta un máximo de 1.000 euros al año. Así, en un alquiler medio de 500 euros podrías deducirte el importe de dos mensualidades. Desde 2018, si tuvieras más de 35 años, pero menos de 40, y has estado en situación de desempleo y con al menos dos familiares a cargo, también puedes aplicarte esta deducción.

- Si quieres aplicarte esta deducción tienes que acreditar el depósito de la fianza correspondiente al alquiler en la Agencia Social de la Vivienda de la Comunidad de Madrid.

- Solo podrás aplicarte la deducción si tu renta no supera los 25.620 euros en tributación individual o a 36.200 euros en tributación conjunta.

Adquisición de vivienda

- En la Comunidad de Madrid, el tipo impositivo en Transmisiones Patrimoniales Onerosas es con carácter general del 6 por ciento, pero a partir de 2019 te podrás aplicar una bonificación del 10% por la adquisición de tu vivienda habitual. La bonificación sobre la cuota sólo resultará de aplicación cuando el valor real del inmueble sea igual o inferior a 250.000 euros (incluyendo, en su caso, los garajes y anejos adquiridos con la vivienda).

- En el caso de que fueras titular de una familia numerosa el tipo no será del 6 por ciento sino el 4 por ciento. Este tipo reducido será incompatible con la bonificación del 10%. En el caso de que tuviera que pagarse Actos Jurídicos Documentales, el titular de familia numerosa aplicará a partir del 1 de enero de 2019 una bonificación del 95 por ciento sobre el tipo general del 0,75 por ciento.

Arrendamiento de vivienda

- Desde el 1 de enero de 2019 se establece una bonificación del 100 por ciento de la cuota por arrendamiento de viviendas que no se destinen al ejercicio de una actividad empresarial o profesional, siempre que la renta a satisfacer por el alquiler sea inferior a 15.000 euros anuales. Se elimina la obligación de presentación de la autoliquidación cuando se aplique esta bonificación.

- El Estado declaró exentos de tributación los arrendamientos de viviendas para uso estable y permanente, debes saber que su fiscalidad queda de la siguiente manera:

- Durante el período comprendido entre el 19 de diciembre de 2018 y el 23 de enero de 2019, los arrendamientos que se formalicen sobre viviendas para uso estable y permanente quedan exentos.

- Los arrendamientos de viviendas que no se destinen al ejercicio de una actividad empresarial o profesional que se produzcan desde el 24 de enero de 2019 hasta el 5 de marzo de 2019 gozan de una bonificación del 100% cuando la renta anual pactada sea inferior a 15.000 €.

- A partir del 6 de marzo de 2019 los arrendamientos de vivienda para uso estable y permanente a los que se refiere el artículo 2 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos, quedan exentos.

por Juan José Rodríguez | Abr 8, 2021 | Economía

La campaña de la declaración de la Renta ya ha comenzado. El borrador está disponible a través de la web de la Agencia Tributaria y no olvides revisarlo para comprobar que te has acogido a las deducciones a las que tienes derecho. En caso de duda, ponte en contacto con USO-Madrid porque si eres afiliado te hacemos gratis de la declaración de la Renta.

Si deseas que revisemos tu declaración de la Renta, puedes pedir cita en el teléfono 915986330.

Además de la cuota de afiliado, en la Comunidad de Madrid hay seis deducciones que se pueden solicitar por circunstancias familiares o personales, según explica la Agencia Tributaria en su Manual Práctico de Renta 2020:

Por circunstancias familiares o personales

- Por nacimiento o adopción.

- Por adopción internacional de niños.

- Por acogimiento familiar de menores.

- Por acogimiento no remunerado de mayores de 65 años y/o personas con discapacidad.

- Por cuidado de hijos menores de 3 años.

- Para familias con dos o más descendientes e ingresos reducidos

Por nacimiento o adopción: según explica en su apartado de beneficios fiscales, la Comunidad permite deducciones de hasta 600 euros por hijo nacido adoptado en el periodo impositivo y también en los dos periodos siguientes. Si se trata de un parto múltiple, se podrán deducir 600 euros por cada hijo en el periodo impositivo. Los límites para esta deducción son 30.000 euros en tributacion individual, 36.000 en conjunta y sin que la suma de las bases imponibles de la unidad familiar supere los 60.000 euros.

Por adopción internacional de niños: la región reconoce una deducción de 600 euros para paliar los gastos derivados de la adopción.

Por acogimiento familiar de menores: la deducción será de 600 euros por el primer menor, 750 para el segundo y 900 a partir del tercero.

Por acogimiento no remunerado de mayores de 65 años y/o personas con discapacidad: si se convive con personas de estos grupos con parentesco cercano se podrán deducir 1.500 euros.

Por cuidado de hijos menores de 3 años: la deducción es del 20% de las cotizaciones a la Seguridad Social como empleador de una o varias personas bajo el sistema especial de Empleados de Hogar del Régimen General de la Seguridad Social, con un límite de deducción anual de 400 euros. En caso de empleadores que pertenezcan a una familia numerosa la deducción es del 30 por ciento con el límite de deducción de 500 euros anuales. Sólo se puede aplicar en los casos que la base imponible no supere la cantidad de multiplicar 30.000 euros por el número de miembros de dicha unidad familiar.

Para familias con dos o más descendientes e ingresos reducidos: estas familias, siempre que no superen una base imponible de 24.000 euros, podrán deducirse el 10% de la cuota íntegra autonómica.

por Juan José Rodríguez | Abr 6, 2021 | Economía, Empleo

La campaña de la Renta 2020 arranca el 7 de abril y la presentación de la declaración por internet podrá realizarse hasta el 30 de junio. Si la presentación es por teléfono o presencial, el periodo es del 6 de mayo al 2 de junio.

Consulta tu borrador y comprueba que todos los datos sean correctos. Debes autentificarte por alguno de los medios reconocidos por Hacienda: un certificado electrónico reconocido, la “Cl@ave PIN” o el número de referencia. Y, para la declaración de la renta de este año, ten especial cuidado sin has estado en ERTE, has percibido el IMV o si aplicas deducciones por maternidad. Desde USO te damos las claves.

Además, no olvides incluir en la casilla 14 la cuota sindical, que desgrava en la declaración de la renta.

ERTE en la Declaración de la Renta 2020

USO registró el pasado 16 de junio en el Ministerio de Hacienda un escrito en el que se solicitaba que no se penalizara fiscalmente a los trabajadores afectados por un ERTE. En la solicitud, a la que el Ministerio no dio respuesta, pedíamos que se pusieran en marcha medidas fiscales excepcionales relativas a los ingresos derivados de los ERTE del coronavirus para la Declaración de la Renta de 2020.

Con la llegada de esta campaña de la Renta, los ERTE derivados del coronavirus que estaban pensados para evitar una emergencia social en 2020 y el desplome insostenible del empleo se van a convertir en un nuevo lastre para miles de trabajadores. Estos se verán doblemente penalizados. Por un lado, con el descenso de sus ingresos al percibir un 70% de su base reguladora y, por otro, al tener que pagar por tener un segundo pagador.

Al no adoptar ninguna medida excepcional desde el Gobierno, las prestaciones percibidas en concepto de ERTE se siguen calificando como rendimiento de trabajo sujetas a IRPF, por lo que no están exentas. La única medida al respecto fue la aprobada el pasado Viernes Santo, 2 de abril, de permitir fraccionar el pago en seis meses si el contribuyente ha estado en ERTE, pero no exentar a los afectados del SEPE como segundo pagador a pesar de ser una medida excepcional.

¿Cuándo se está obligado a declarar?

Con carácter general, se debe presentar declaración por IRPF cuando los rendimientos del trabajo superan los 22.000 euros.

En el caso de tener dos o más pagadores, que sería la situación de los trabajadores en ERTE, ese límite se reduce a 14.000 euros si el importe percibido por el segundo pagador y los otros, si los hubiera, supera los 1.500 euros.

¿Qué ocurre si el SEPE me ha pagado más de lo que me correspondía?

Como ya denunciamos desde USO, la pésima redacción de las prórrogas de los ERTE ha llevado a problemas de interpretación. Estos, junto al colapso del SEPE, han provocado en algunos casos que se haya realizado un abono superior al que correspondía.

Si estáis en esta situación, desde USO recomendamos acudir al SEPE y a la Agencia Tributaria para saber exactamente cómo proceder. De cara a la Campaña de Renta, vuestro procedimiento será diferente en función de si el SEPE ha iniciado o completado ya el expediente de reintegro de ese exceso en el momento en que el contribuyente presente su declaración, o si todavía el expediente de reintegro no se ha iniciado.

¿Qué pasa con las deducciones por maternidad si he estado o continúo en ERTE?

Las madres que hayan estado en ERTE en 2020 solo podrán deducirse la parte proporcional que corresponda al tiempo que hayan estado dadas de alta.

El importe total de la deducción por cada hijo menor de 3 años es de 1.200 euros anuales. Esto, en el caso de haber estado dada de alta durante todo el año. Además, podrá incrementarse la deducción justificando gastos de custodia, guarderías o centros de educación infantil autorizados, siempre por meses completos. Ha de cumplirse el mismo requisito: estar en alta efectiva, no en ERTE.

¿Puede el padre aplicarse la deducción por maternidad?

Sí, podrá aplicársela el padre en caso de fallecimiento de la madre o cuando la guarda y custodia la tenga atribuida de forma exclusiva el padre. Este debe cumplir los mismos requisitos de alta en Seguridad Social o mutualidad correspondiente que se pide a la mujer.

Deducciones en la Declaración de la Renta para familias con hijos en 2020

Hay varias deducciones para familias con hijos que minoran la cuota diferencial, con independencia de que esta resulte positiva o negativa. Las deducciones para contribuyentes con cargas familiares son:

Deducción por cada descendiente con discapacidad, con derecho a la aplicación del mínimo por descendiente, de hasta 1.200 euros anuales.

Deducción por familia numerosa, de hasta 1.200 euros. En el caso de familias numerosas de categoría especial, la deducción se incrementará en un 100%. Por tanto, puede ser de hasta 2.400 euros anuales. La cuantía de la deducción se incrementará hasta en 600 euros anuales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para la condición de familia numerosa de categoría general o especial, según corresponda.

¿Están exentas las prestaciones por maternidad, paternidad o asimiladas?

Desde la sentencia 1462/2018 del Tribunal Supremo, de 3 de octubre de 2018, estas prestaciones por maternidad o paternidad están exentas. Es decir, no están sujetas al IRPF.

¿Estoy obligado a presentar la declaración si he recibido el IMV?

Sí, debes presentar declaración. A pesar de que el Ingreso Mínimo Vital (IMV) percibido de la Seguridad Social está exento, tanto el titular del IMV como todas las personas integrantes de la unidad de convivencia, excepto los menores, están obligadas a presentar declaración de IRPF, aunque esa haya sido la única renta que hayan percibido.

Si se perciben otras rentas además del IMV, y se superan los 11.279,39 euros (1,5 veces el IPREM), el exceso se considerará rendimiento de trabajo.

¿Tengo que declarar mi indemnización por despido?

Las indemnizaciones por despido están exentas de tributación si no exceden los 180.000 euros. Si la indemnización supera esta cantidad, se deberá tributar como rendimiento del trabajo personal por la cantidad que exceda.

La exención de tributar por la indemnización por despido está condicionada a la desvinculación del trabajador con la empresa. Esa desvinculación no será tal si, en los tres años siguientes al despido, el trabajador vuelve a ser contratado por la misma empresa u otra que esté participada por esta en un 25% o más.

El cese voluntario o del contrato temporal sí tributa

Se deberá incluir en la declaración de la renta las cantidades percibidas por:

- la extinción del contrato de trabajo temporal o de duración determinada, al término, por no producirse en los mismos despido o extinción por voluntad del trabajador (cese).

- despidos disciplinarios calificados como procedentes.

- extinción del contrato por voluntad del trabajador (cese).

Pago único de la prestación por desempleo, exento

Está exento, independientemente de su importe, el pago único de las prestaciones por desempleo siempre que se destinen a:

- inicio de una actividad como trabajador autónomo.

- incorporación a una cooperativa.

- la constitución de una sociedad laboral o la incorporación a una ya existente.

- creación de una entidad mercantil de nueva constitución o la incorporación a una que se haya creado en los 12 meses anteriores.

Esta exención está condicionada al mantenimiento de la acción o participación durante cinco años.

¿Hay otras exenciones para la declaración?

Entre otras exenciones de las rentas obtenidas, figura la incapacidad permanente para todo trabajo y la gran invalidez. Por el contrario, no está exenta la incapacidad permanente, parcial o total, que inhabilita a la persona trabajadora solo para su profesión habitual, pero no para otras tareas.

Las pensiones procedentes del extranjero para contribuyentes en España gozarán de exención si se cumplen requisitos como que el grado de incapacidad reconocido pueda equipararse a la incapacidad absoluta o gran invalidez.

También estarán exentas otras prestaciones de trabajadores por cuenta propia, no integrados en la Seguridad Social, sino en otro tipo de mutualidades, siempre que sean situaciones idénticas a las previstas para la incapacidad permanente absoluta o gran invalidez de la Seguridad Social.

Las pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas figuran igualmente en las exenciones. El perceptor, para ello, debe estar inhabilitado por completo para cualquier profesión por la lesión o enfermedad incapacitante.

Por el contrario, no están exentas de tributar prestaciones por incapacidad permanente absoluta o gran invalidez que se perciban por otras entidades o empresas no públicas.

por Juan José Rodríguez | Abr 22, 2019 | Economía, Igualdad, Mujer, USO-Madrid

Como todos los años, llega el momento de ajustar cuentas con el Estado a través de la declaración de la Renta. El borrador ya está disponible a través de la web de la Agencia Tributaria, pero no olvides revisarlo porque este año hay modificaciones importantes en materia de prestaciones y deducciones. Y en caso de duda, llámanos porque si eres afiliado, en USO-Madrid te hacemos gratis la Declaración de la Renta.

Uno de los cambios que más confusión está generando es que los inquilinos de menos de 35 años no podrán deducirse el alquiler si no pagaron el Impuesto sobre Trasmisiones Patrimoniales en el año 2018. Hasta ahora Hacienda nunca lo había reclamado por su escasa cuantía, pero se ha convertido en un requisito indispensable para aplicarse la deducción autonómica del alquiler.

Otro de los cambios que deberás tener en cuenta son las modificaciones en materia de prestaciones y deducciones por maternidad y paternidad. Como novedad, este año las familias con hijos de 0 a 3 años cuyas madres hayan trabajado por cuenta ajena o propia, se incrementa en 1.000 euros la deducción por maternidad cuando el contribuyente que tenga derecho satisfaga gastos de guardería o centros de educación infantil autorizados.

En cualquier caso, la declaración se puede presentar hasta el 1 de julio. Si deseas que un asesor especialista de USO-Madrid revise tu borrador, puedes pedir cita en el teléfono 915 986 330.

- Las declaraciones conjuntas, las complementarias o por separado, serán gratuita para los afiliados.

- Declaraciones de familiares directos (esposa e hijos): 25 euros

- No afiliados: 50 euros

- Para las complementarias a los familiares directos (esposa e hijos): 50 euros

- Para las complementarias a los no afiliados: 75 euros

por Juan José Rodríguez | Ene 9, 2019 | Economía, Empleo

A lo largo de este año tendremos una subida del Salario Mínimo Interprofesional (SMI), también han aumentado de las bases mínimas y máximas de cotización a la Seguridad Social, existen nuevas medidas para evitar la proliferación de falsos autónomos y los convenios colectivos podrán volver a regular la jubilación forzosa… En este documento elaborado por el Gabinete de Estudios de USO te resumimos los principales cambios socio-laborales que afrontaremos este año.

Estos cambios se introdujeron tras la aprobación por parte del Consejo de Ministros de dos normas:

- Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019.

- Real Decreto-Ley 28/2018, de 29 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo.

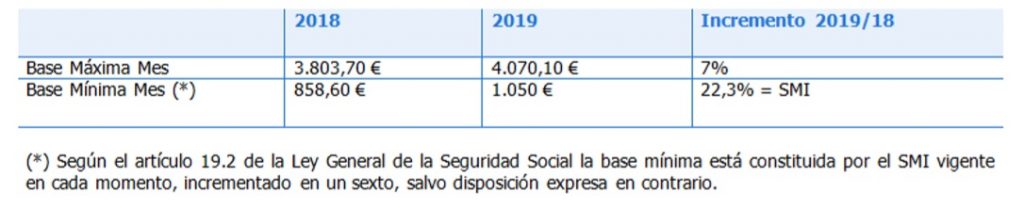

El SMI se incrementa un 22,3% en 2019

El salario mínimo interprofesional para 2019 queda fijado en 12.600 euros al año, lo que equivale a 900 euros al mes (14 pagas) o 1.050 euros al mes (12 pagas). Esta cuantía representa un incremento del 22,3% respecto al salario mínimo vigente en 2018, que ascendía a 10.302,60 euros al año, lo que suponía 735,9 euros mes (14 pagas) o 858,55 euros al mes (12 pagas).

Las nuevas cuantías del SMI aprobadas no serán de aplicación a los convenios colectivos vigentes, a la fecha de entrada en vigor del mismo, que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

Aumento de las bases mínimas y máximas de cotización a la Seguridad Social

Las bases mínimas de cotización a la Seguridad Social se incrementan en 2019 en línea con el aumento del SMI, un 22,3%, y quedan fijadas en 1.050 euros mensuales. En el caso de las bases máximas, se produce un crecimiento de un 7%, lo que las eleva hasta 4.070,10 euros al mes.

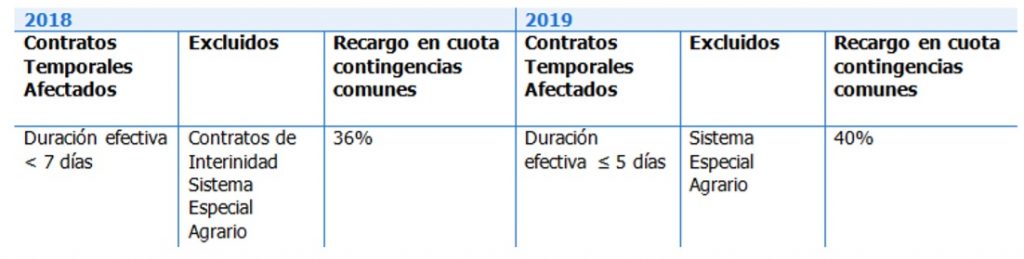

Aumento del recargo en cotizaciones para los contratos temporales de muy corta duración

La nueva normativa incrementa el recargo que se establecía en la cuota de contingencias comunes en los contratos de muy corta duración, igual o inferior a 5 días, incluyendo a los de interinidad. Dicho recargo pasa del 36% al 40%.

Desaparición de los contratos e incentivos vinculados a una tasa de paro superior al 15%

La disposición transitoria novena de la Ley 3/2012 de 6 de julio y la disposición transitoria primera de la Ley 11/2013 crearon una serie de contratos e incentivos a la contratación vinculados a que la tasa de paro se mantuviera por encima del 15%.

En el tercer trimestre de 2018 la tasa de paro en España bajó al 14,55%, por lo que el Gobierno ha tomado la decisión de suprimir todos los incentivos y contratos establecidos por dichas normas. Estos contratos e incentivos afectados por la eliminación son los siguientes:

- El contrato de trabajo por tiempo indefinido de apoyo a los emprendedores

- Incentivos a la contratación a tiempo parcial con vinculación formativa

- Incentivos a la contratación indefinida de un joven por microempresas y empresarios autónomos

- Incentivos a la contratación en nuevos proyectos de emprendimiento joven

- Contrato Primer empleo joven

- Incentivos a los contratos en prácticas.

- Contratos para la formación y el aprendizaje con trabajadores ≥ 25 años y < 30 años

Adicionalmente, desaparece también la bonificación por conversión en indefinidos de los contratos para la formación y el aprendizaje celebrados con jóvenes beneficiarios de la ayuda económica de acompañamiento.

El Real Decreto-Ley que elimina los contratos e incentivos considera, no obstante, que aquellos contratos en vigor que se estén beneficiando de las medidas las podrán seguir aplicando hasta su finalización. Por tanto, solo se verán afectados los nuevos contratos firmados a partir del 1 de enero de 2019, que no se podrán beneficiar de los incentivos existentes hasta 2018.

Las prácticas no laborales no remuneradas también cotizarán a la Seguridad Social

Las empresas tendrán que cotizar también por las prácticas no remuneradas. Antes de esta medida las empresas solo tenían obligación de cotizar por las prácticas remuneradas, pero en virtud de esta nueva norma las empresas y entidades en las que se desarrollen prácticas formativas no laborales incluidas en programas de formación y prácticas académicas externas al amparo de la respectiva regulación legal y reglamentaria estarán obligadas a dar de alta en Seguridad Social al alumno y cotizar por él salvo que en el convenio o acuerdo de cooperación que hayan suscrito se indique se encargará el centro educativo. Esta medida entrará en vigor una vez el gobierno apruebe el reglamento de desarrollo, para lo cual dispondrá de tres meses desde la entrada en vigor del Real Decreto-ley.

Suspensión del sistema de incentivos para la reducción de la siniestralidad previsto en el Real Decreto 231/2017, de 10 de marzo

Para las cotizaciones que se generen en el 2019 se suspende la aplicación del sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, esta suspensión continuará hasta que el Gobierno reforme el citado real decreto, lo que deberá hacer a lo largo del 2019.

Supresión del régimen de colaboración voluntaria con la Seguridad Social para las empresas que estuvieran acogidas a esta modalidad

Las empresas que, a 31 de diciembre de 2018, estuvieran acogidas a la modalidad de colaboración regulada en el artículo 102.1.b) del texto refundido de la Ley General de la Seguridad Social, cesarán en dicha colaboración con efectos de 31 de marzo de 2019, debiendo proceder, en el plazo de los 3 meses siguientes al cese, a efectuar la liquidación de las operaciones relativas a la colaboración, de conformidad con lo establecido en los artículos 14 y 15 quater de la Orden de 25 de noviembre de 1966, por la que se regula la colaboración de las empresas en el Régimen General de la Seguridad Social, aunque estas empresas deberán tener en cuenta que seguirán siendo responsables del pago de los procesos de incapacidad temporal derivados de enfermedad común y accidente no laboral que se hallen en curso a la fecha de cese hasta su agotamiento por causa legal o reglamentaria, sin posibilidad de compensación de tales importes en las correspondientes liquidaciones de las cotizaciones a la Seguridad Social.

Las empresas afectadas podrán optar por formalizar la cobertura de la prestación económica por IT derivada de contingencias comunes con una Mutua, debiendo ejercitar dicha opción antes del 1 de abril de 2019.

Nueva infracción en materia de seguridad social para evitar los falsos autónomos

Se tipifica como infracción grave sancionable con multa de 3.126 a 10.000 euros el que la empresa comunique la baja en Seguridad Social de un trabajador por cuenta ajena si luego éste continúa la misma actividad laboral o idéntica prestación de servicios para la empresa como trabajador autónomo de forma indebida. Se considerará una infracción por cada uno de los trabajadores afectados.

Los convenios colectivos podrán volver a regular la jubilación forzosa como medida de fomento de empleo

Los convenios colectivos podrán establecer cláusulas que posibiliten la extinción del contrato de trabajo por el cumplimiento por parte del trabajador de la edad legal de jubilación fijada en la normativa de Seguridad Social, siempre que el trabajador afectado cumpla los requisitos exigidos por la normativa de Seguridad Social para tener derecho a la pensión completa de jubilación en su modalidad contributiva y la medida vaya dirigida a objetivos coherentes de política de empleo recogidos en el convenio.