por Prensa USO Madrid | Jul 28, 2026 | Economía, Empleo, USO-Madrid

El paro vuelve a bajar de los 300.000 a pesar de su descenso anual más modesto desde la última reforma laboral

“No se puede negar que los datos de la última oleada de la EPA son positivos. Nunca antes hubo tanta población activa, ni tanta ocupada, tanto en hombres como en mujeres, en la Comunidad de Madrid. El número de parados también bajo ligeramente, aunque la buena noticia es que se sitúa en niveles de hace 18 años, en los albores de la recesión económica. Datos muy positivos, sin duda, aunque dejan algunas dudas respecto al reparto en función del sexo, del nivel de estudios o de la procedencia demográfica”, valora María Concepción Iniesta, secretaria general de USO-Madrid.

“Sobre todo, nos preocupa la subida del paro juvenil; la pérdida de empleos en la industria, la que genera empleo y salarios más estables; que a los que tienen un mayor nivel de estudios y, por tanto, mayor posibilidad de ingresos más altos, les cueste acceder al mercado laboral; y, como siempre, que la brecha de género se refleje de forma tan clara tanto en los ocupados como en los parados, a pesar de mínimos avances en algunos apartados”, denuncia la máxima dirigente regional de la USO.

Activos

La cifra (3.929.100) subió en 53.300 respecto al primer trimestre, aunque apenas en 47.200 respecto a la segunda oleada de la EPA del 2025. La mayor parte del crecimiento (+46.100) son mujeres, sobre todo en los tramos de edad entre 25 y 34 y mayores de 55 años. También hay más hombres de edad avanzada (+20.000), aunque menos en el resto.

La tasa de actividad (63,9) subió 3 décimas en el último año y por primera vez supera el 60 % entre las mujeres, lo que reduce la brecha de género hasta los 7 puntos.

La población extranjera representa un 20 % del total, aunque son casi 2.000 menos que en junio del 2025, sobre todo procedentes de la Unión Europea (UE). Entre los extracomunitarios, lo curioso es que baja entre los hombres y sube entre las mujeres, casi en la misma proporción. La tasa de actividad se eleva hasta el 75,7 entre los no nacidos en España, sobre todo los de origen comunitario (81,6).

Ocupados

Por primera vez en toda su historia, la región supera la barrera de los 3,6 millones de ocupados (3.631.300) tras un incremento de +32.100 trimestral y de +50.000 anual (casi idéntico al del periodo 2024-25). Más de la mitad de los empleos generados el último año son mayores de 55 años, casi por igual hombres y mujeres. En el resto de tramos de edad, el comportamiento es muy irregular en función del sexo.

Casi 9 de cada 10 corresponden al sector servicios, con mayor presencia femenina. Pese a que Madrid no depende tanto del turismo como otras autonomías, comercio, transportes y hostelería son los que más han aportado en el último año (+32.000), seguidos de las actividades profesionales, científicas, técnicas y administrativas (+16.000), los servicios de información y comunicaciones (+13.000) y la función pública (+12.000). En el lado opuesto, la industria pierde 19.000 empleos, sobre todo la manufacturera.

La tasa de ocupación se sitúa en un 59,1 (53,4 nacional), la segunda más alta tras las Islas Baleares. Es la más alta desde la última reforma, desde cuando ha crecido 3 puntos, sobre todo entre las mujeres. Aun así, la brecha de género se mantiene muy cercana al 9 %.

Sube con fuerza entre los que tienen estudios universitarios y de la ESO, sobre todo entre las mujeres. También entre los que no han completado la Educación Primaria. En el resto de niveles, ha bajado respecto al año anterior.

Al igual que en los activos, los extranjeros representan 1 de cada 5 ocupados. Y también sube entre las mujeres y baja entre los hombres, sobre todo de origen extracomunitario. La tasa de empleo asciende al 67,6 y alcanza el 71,3 entre los nacidos en la UE.

3 de cada 4 son asalariados. 9 de cada 10 tienen un contrato indefinido y el porcentaje de hombres y mujeres es casi idéntico. El 85 % trabaja a tiempo completo y la brecha de género (14 %) se reduce en 2 puntos, aunque sigue siendo muy alta si se compara con la jornada parcial, a la inversa.

Parados

Los 297.900 son el segundo mejor dato desde junio del 2008 (cuando había medio millón de activos menos), sólo por detrás del registrado hace seis meses. Son 8.700 menos que hace tres meses, aunque apenas 2.700 menos que hace un año. Además, llama la atención que haya bajado casi 13.000 entre los hombres y haya subido en más de 10.000 entre las mujeres.

Sólo los parados de larga duración o sin empleo anterior (+7.000) afearon un mejor dato, liderado, lógicamente, por los servicios (-11.700). Por edades, sube el paro entre los jóvenes hasta los 34 años, con más fuerza entre las mujeres que entre los hombres. En el tramo en el que más baja es en el de mayores de 55 años.

La tasa de paro baja 2 décimas hasta el 7,6 (9,9 nacional) y la brecha de género se abre hasta los 2 puntos (8,6 mujeres por 6,6 hombres). Entre los extranjeros sube hasta el 10,7, sobre todo entre las mujeres, tanto comunitarias como de otros orígenes.

Y, por nivel de estudios, baja en todos excepto en los que han terminado la ESO, Formación Profesional o los estudios universitarios.

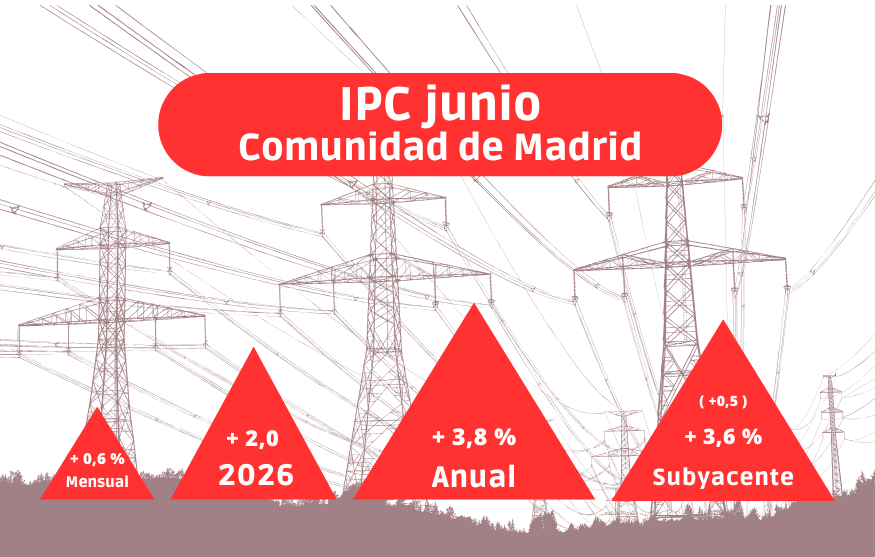

por Prensa USO Madrid | Jul 15, 2026 | Economía, USO-Madrid

Las subidas de la electricidad y del gas absorben la contención de los alimentos y la bajada de los combustibles y carburantes

“Los madrileños llevamos muchos meses soportando la inflación más alta de España y la sensación es la de que la situación va a seguir así durante bastante tiempo. Productos básicos de la cesta de la compra siguen encareciéndose de forma desorbitada y castigan duramente a las familias. Las rebajas fiscales de los productos energéticos pueden aliviar de manera puntual, pero es necesaria una regulación estructural que blinde al suministro eléctrico o al transporte público frente a los vaivenes de los mercados. Y, además, los salarios siguen creciendo muy por debajo de los gastos, lo que perjudica, un mes sí y otro también, la capacidad de ahorro de las personas trabajadoras”, denuncia la secretaria general de USO-Madrid, María Concepción Iniesta.

Pérdida constante de poder adquisitivo

Los precios subieron 6 décimas en junio en la Comunidad de Madrid (mismo dato que a nivel nacional) y la inflación interanual se mantiene en ese inalterable y doloroso 3,8 % durante el último trimestre. Pero es que, además, la inflación subyacente, o estructural, repuntó una décima (3,6), mantiene una suave tendencia al alza desde hace un año y sigue castigando con fuerza la capacidad de ahorro de los madrileños: por contraste, es ya casi un punto superior que la subida media salarial pactada por convenio (2,7).

Se sabía que el final del IVA reducido para la electricidad repercutiría negativamente en los gastos asociados a la vivienda. Los suministros, también el del gas, subieron un 12,7 % respecto a mayo y son un 5,2 % más caros que hace un año. El agua también es un 12,9 % más cara que en junio del 2025.

Pequeño alivio gracias a la alimentación y al transporte

Al contrario, los alimentos (+0,1 en junio) y, sobre todo, el transporte (-1,5) aliviaron los gastos más habituales de los madrileños. La cesta de la compra se ha encarecido un 2,5 % en el último año, muy por debajo del índice general. Sin embargo, hay productos como los huevos (+16,9), el pescado (+11,1), la fruta fresca (+10,6) o la carne de vacuno (+10,3) que siguen tensionándola. El aceite (+4,1) también subió después de más de un año de caídas.

El escenario bélico en Oriente Medio provoca constantes vaivenes en el precio del petróleo y, por tanto, de sus derivados. Los combustibles y carburantes bajaron un 3 % en junio, aunque en lo que va del 2026 han aumentado casi 5 puntos y en la comparativa anual el alza es del 6,3 %. Y esto es bueno para el transporte privado (-3,3 en junio), pero no se refleja en el transporte de pasajeros (+13,0), sobre todo el público urbano (+20,5).

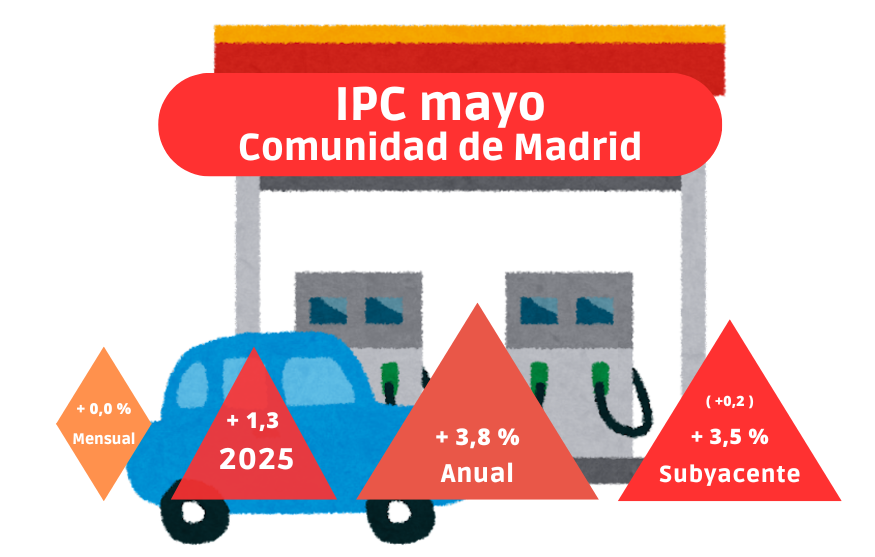

por Prensa USO Madrid | Jun 12, 2026 | Economía, USO-Madrid

El encarecimiento del transporte, afectado por carburantes y combustibles, impide un mejor dato pese a la contención de la cesta de la compra

“Mayo ha sido un mes de transición en cuatro a los precios en Madrid. Seguimos soportando una inflación muy alta, que sube mucho más que los salarios y eso perjudica a las personas trabajadoras y a la población más vulnerable. Aunque las subidas en la cesta de la compra o la vivienda se han moderado en el último mes, siguen siendo inasumibles para muchas familias”, denuncia la secretaria general de USO-Madrid, María Concepción Iniesta.

“Si es cierto que ese ‘escudo social’ de rebajas fiscales promovidas por el Gobierno se terminan en junio, estamos hablando de un parche para un momento de crisis. Desde USO-Madrid seguiremos reclamando que los productos y los servicios básicos gocen de un trato fiscal diferenciado por ley, con voluntad de permanencia en el tiempo. Y que los convenios que se están negociando en las empresas incluyan que los salarios sean revisados, de forma automática, conforme a la subida del IPC”, propone la máxima dirigente regional de la USO.

Inflación más alta de España

Los madrileños siguen soportando la inflación más alta de España, pese al nulo crecimiento de los precios respecto a abril. La variación anual (3,8) sigue instalada muy cerca del 4 % y es 8 décimas superior a la media nacional. Los datos ofrecidos por el Instituto Nacional de Estadística son asimétricos, con notables diferencias de comportamiento entre los distintos apartados.

Así, el transporte (+9,1 anual) es el que más sigue tensionando los precios pese a bajar una décima en mayo. El transporte personal (+10,9) y el de pasajeros (+15,3), sobre todo el público urbano (+20,5) acusan la fuerte subida de los carburantes y combustibles en el último año (+10,8), sobre todo en lo que va del 2026 (+8,0). Y eso a pesar de que las medidas fiscales para paliar los efectos del conflicto bélico en el Golfo Pérsico permitieron una importante bajada (-1,9) respecto a abril.

Al contrario, los alimentos (+2,8), siguen 1 punto por debajo del índice general, aunque con notables diferencias: huevos (+16,4), carne de vacuno (+11,8) y ovino (+4,6), o el pescado (+11,1), productos de consumo básicos, castigan los bolsillos de los ciudadanos. La fruta experimentó una fuerte subida del 4,6 % en mayo, aunque sigue siendo más barata que hace un año (-1,2).

Los gastos asociados a la vivienda (+3,1) también están 7 décimas por debajo del índice general, aunque capítulos como el suministro de agua (+12,9) o los gastos de conservación (+11,6) disparan los gastos de las familias. Eso sí, la depreciación de los suministros de electricidad y gas (-0,6 mensual y -4,3 anual) alivian las facturas.

Del resto de capítulos, destacan las fuertes alzas en los efectos personales (+12,7), los seguros (+8,6), la educación secundaria, la restauración y los servicios de protección social (+4,3 todas ellas) o los servicios ambulatorios (+4,2).

Pérdida de poder adquisitivo

Pero lo más preocupante es que la inflación subyacente subió dos décimas este último mes y se mantiene en un 3,5 % anual, medio punto por encima de la del resto de España. Un estancamiento consolidado a lo largo de todo el 2026 que será muy difícil de rebajar (por su carácter estructural) y que seguirá provocando la pérdida de poder adquisitivo de las personas trabajadoras. Como referencia, la subida media salarial pactada por convenio (+2,7) también sigue estancada en lo que va de año, 8 décimas por debajo.

por Prensa USO Madrid | Jun 2, 2026 | Economía, Empleo, USO-Madrid

La región madrileña también registra el mayor aumento de contratos a nivel nacional, aunque la temporalidad sigue creciendo

“Supone muy buen dato que el número de contratos haya subido tanto en comparación con los firmados en mayo del año anterior en Madrid. Sobre todo, porque la tendencia en el resto de España ha sido la contraria. Esto habla de un mercado laboral fuerte y estable. Sí que nos gustaría que se firmaran más indefinidos y menos temporales, esa es una asignatura pendiente que tenemos”, valora María Concepción Iniesta, secretaria general de USO-Madrid.

“También es muy bueno que casi todos los meses se batan los registros de afiliados y que siga bajando el paro en nuestra región, porque eso significa más personas cotizando para sostener el estado de bienestar, mayor dinamismo de la economía y, sobre todo, mayor calidad de vida para las personas trabajadoras. Lo más preocupante es que la brecha de género sea casi idéntica a la de hace un año, en torno al 60 por ciento e incluso superior en algunos casos. Sin medidas efectivas de conciliación y corresponsabilidad que permitan la incorporación de la mujer al mercado laboral en igualdad de condiciones que los hombres, no avanzaremos hacia una sociedad más justa”, denuncia la máxima dirigente regional de la USO.

Afiliación

Se batió una nueva marca de cotizantes a la Seguridad Social en la Comunidad de Madrid (3.920.267). Nuna antes se había superado la barrera de los 3,9 millones y, aunque es previsible que esa cifra baje durante los meses de verano, en condiciones normales se alcanzarán los 4 millones antes de que finalice el año. Son 25 mil más que en abril y 128 mil más que hace un año.

El 86 % pertenece al Régimen General, aunque sólo 7 de cada 10 tiene un contrato indefinido a tiempo completo. El 12 % tiene contratos temporales o jornadas parciales, incluido los más de 122 mil fijos discontinuos, figura que sigue ganando peso en el total de modalidades (son 6 mil más que hace un año). El empleo de hogar sigue recuperándose (+3.500 respecto a mayo del 2025).

Las actividades administrativas y servicios auxiliares (+4.200) fueron las que más personas afiliadas aportaron en mayo, seguidas de la construcción (+3.500), el empleo público (+3.100) y la hostelería (+2.500). La brecha de género se mantiene en porcentajes casi idénticos a los de hace un año (entre un 60 y un 65 % en los contratos indefinidos a tiempo parcial). Sólo se reduce ligeramente en los fijos discontinuos, aunque aumenta en los temporales a tiempo parcial.

Paro

El paro bajó en 3.834 personas en mayo, situándose en 272.542. El descenso del 1,4 % es casi el mismo que a nivel nacional, aunque la mitad del registrado hace un año. En la comparativa anual (-3,1) el descenso es casi la mitad que el registrado en el conjunto de España (-5,5). Llama la atención el incremento entre los desempleados que figuran como ocupados, que han crecido un 12 % en este último año.

Uno de cada 5 son extranjeros, colectivo en el que la bajada ha sido más modesta (-1,4 anual). Es más, ha subido entre los parados sin empleo anterior (o de larga duración). 8 de cada 10 parados pertenecen al sector servicios. Los inscritos como sin empleo anterior han bajado en el último año, aunque sigue siendo preocupante el alto número de mujeres mayores de 44 años (una de cada 4). Y la brecha de género es exactamente la misma que hace un año (roza el 60 %).

Contratos

En mayo se firmaron 185.719 nuevos contratos. Es un buen dato, porque supone un 9,1 % de incremento respecto al mismo mes del 2025, el más alto todas las autonomías. Aunque han subido más los contratos indefinidos (+13,2 anual) que los temporales (+5,6), estos fueron el 52 % de los firmados el último mes.

Así, en el acumulado del 2025 (878.990) apenas dos décimas separan a ambas modalidades. 9 de cada 10 corresponden al sector servicios y 1 de cada 3 los firmaron personas trabajadoras extranjeras.

Prestaciones

57.856 nuevas personas recibieron algún tipo de prestación en abril, lo que deja el total en 193.611. Son casi 10 mil más que hace un año. 2 de cada 3 son contributivas. La cuantía media se sitúa en 1.065 euros. Son 36 más que a nivel nacional y 23 más que hace un año (es decir, un aumento del 2,2 % inferior a la inflación).

por Prensa USO Madrid | May 14, 2026 | Economía, USO-Madrid

Productos y servicios como los alimentos, vestido y calzado, suministros del hogar, carburantes enseñanza o sanidad castigan los bolsillos de los madrileños

Proteger productos y servicios básicos

“Los madrileños y madrileñas llevamos mucho tiempo soportando una inflación muy alta. Si bien es cierto que la media de los salarios en Madrid también es alta, al final la renta disponible apenas permite subsistir a muchas familias, impide la emancipación de los jóvenes y la calidad de vida se reduce. Como demuestran dos informes presentados por la USO recientemente, cada vez nos alimentamos peor, los gastos de la vivienda son casi inasumibles y acabamos reduciendo otros gastos como ocio, cultura, viajes… porque el dinero no llega para todo” denuncia María Concepción Iniesta, secretaria general de USO-Madrid.

“Entendemos que hay acontecimientos coyunturales que afectan a toda la cadena productiva. Por eso, desde nuestro sindicato insistimos en la necesidad de proteger, legal y fiscalmente, aquellos productos y servicios básicos que permitan resistir los vaivenes del mercado. Todos y todas tenemos que comer, vestirnos, llevar a nuestros hijos al colegio o desplazarnos hacia nuestros centros de trabajo. Una fórmula eficaz sería, por ejemplo, que los convenios colectivos recogieran como cláusula obligacional la revisión automática del salario base en función del IPC”, propone la máxima dirigente regional de la USO.

La inflación sigue muy por encima del 3%

Se temía un dato bastante peor por los efectos del conflicto bélico en Oriente Próximo y Medio. Sin embargo, la inflación subió apenas dos décimas en abril y baja del 4 % para situarse en un 3,8 anual en la Comunidad de Madrid. De largo, la más alta de España, muy por encima del 3 %, casi de forma constante, durante el último medio año. El aparente buen dato, sin embargo, no lo es para la mayoría de las personas trabajadoras, las que apenas llegan a fin de mes con salarios que no suben tanto como el coste de la vida y que destinan sus ingresos, más que a vivir, a sobrevivir.

La vivienda es un 3,4 % más cara que hace un año y a pesar del -2,4 del último mes, gracias a la fuerte bajada de los suministros del hogar. Pero el mantenimiento se ha disparado (+11,5), debido, entre otros, a la implantación de las tasas de basuras municipales.

Cesta de la compra y transportes lideran la escalada de precios

Los alimentos apenas subieron una décima en abril, pero también son un 3,3 % más caros que hace un año y una insoportable escalada del 25 % en el último lustro. Este mes, lideran la subida las legumbres y hortalizas (+5,3 mensual y +12,9 anual). Respecto a abril del 2025, siguen muy por encima del índice general los huevos (+16,3); las carnes de vacuno (+12,4) y ovino (+8,1); el pescado fresco y congelado (+9,9); o las frutas (+4,2). En negativo, sólo los aceites y grasas (-3,6) y el azúcar (-5,2).

El transporte también sigue penalizando debido a la subida de los carburantes y combustibles (+10,6 anual), sobre todo el de carácter privado. El transporte público urbano es un 20,5 % más caro que hace un año, aunque, al contrario, el interurbano se ha abaratado un 9 %.

Por último, otros gastos comunes como la enseñanza obligatoria (+3,5 Primaria y +4,3 Secundaria), los servicios ambulatorios (+4,3) los efectos personales (+13,9) o los seguros (+8,4) completan un panorama que cada vez es más complicado para los madrileños.

Seguimos perdiendo poder adquisitivo

La inflación subyacente subió 7 décimas en abril, aunque se moderó hasta el 3,4 en la comparativa anual. Si también se contrasta con la subida media salarial pactada por convenio (+2,6), la pérdida de poder adquisitivo, un mes más, es evidente.

por Prensa USO Madrid | Abr 28, 2026 | Economía, Empleo, USO-Madrid

La región pierde casi 11.000 ocupados después de tres años consecutivos de creación de empleo durante el primer trimestre

“Este primer trimestre confirma algunas tendencias que veníamos intuyendo en las anteriores. Una cierta ralentización del mercado laboral que se traduce en más paro y menos empleo en Madrid. Sin embargo, el comportamiento está siendo irregular en los últimos años y también es cierto que hay más activos, más ocupados y menos parados que hace un año”, analiza María Concepción Iniesta, secretaria general de USO-Madrid.

“También hay factores positivos, como que la tasa de ocupación sea, de largo, la más alta de España o la cada vez mayor presencia de las mujeres en puestos de alta cualificación y, por tanto, mejor remunerados. Al contrario, observamos una merma de los trabajadores extranjeros, sobre todo mujeres, lo que también puede ser un síntoma de que les cuesta encontrar trabajo y se van”, continúa la máxima dirigente regional de la USO.

“Este Primero de Mayo, que vuelve a las calles de Madrid después de varios años, saldremos a reivindicar la negociación colectiva como base para un empleo estable, a tiempo completo, indefinido y salarios que permitan mayor calidad de vida y que nuestros jóvenes puedan emanciparse en una región con los precios de la vivienda desorbitados y la cesta de la compra también disparada”, concluye Iniesta.

USO celebrará su manifestación central, que se prevé masiva, en Madrid. Saldrá del Paseo de las Delicias a las 11:00 h. y terminará en la Plaza de Las Cortes.

Parados

La primera oleada de la Encuesta de Población Activa del 2026 arrojó un jarro de agua fría sobre el mercado laboral madrileño. El paro se sitúa en 306.600 personas trabajadoras, que son 35.400 más que en diciembre. También son 45.800 menos que hace un año, todos ellos hombres, ya que entre las mujeres subió en 4.000.

La tasa de paro crece hasta 7,9 (10,8 a nivel nacional), con un aumento de la brecha de género hasta más de dos puntos (6,9 hombres y 9,0 mujeres). Entre la población extranjera, aumenta hasta el 10,5, alcanzando un 15,1 entre las mujeres de origen extracomunitario.

Otro dato que llaman la atención es que, por nivel de formación, afecta sobre todo a mujeres con estudios secundarios y superiores, mientras que baja entre los hombres. Y, como única noticia positiva, bajan en 14.000 los parados de larga duración (más de dos años); eso sí, el doble entre los hombres que entre las mujeres.

Ocupados

En Madrid hay 10.700 ocupados menos que hace tres meses. La cifra de 3.569.200 personas con empleo también significa 53.300 más que en marzo del 2025. De ellos, el 85 % trabaja en el sector servicios, el motor de la actividad en nuestra región.

La tasa de empleo baja tres décimas hasta un 58,3 (casi seis puntos por encima de la media estatal y la más alta de todas las comunidades autónomas). La brecha de género vuelve a abrirse hasta casi los 10 puntos (63,2 hombres / 53,9 mujeres). Baja entre los menores de 25 años y, al contrario, sube entre los mayores de 55.

Casi uno de cada cinco son extranjeros (685.000), lo que implica un descenso de 18.000 en el último año. Toda la pérdida la protagonizan las mujeres de origen extracomunitario (-8.000), ya que el número de hombres no pertenecientes a la Unión Europea ha subido (+2.000).

Un dato que sorprende es que cada vez hay más mujeres (y menos hombres) en puestos directivos y gerentes. También que ha crecido el número de mujeres en hostelería, comercio, servicios personales y de protección (el que más ha crecido el último año), mientras que sube el número de hombres en las ocupaciones elementales.

Casi el 86 % trabaja ya a tiempo completo (+45.000 que en el 2025), aunque la brecha se mantiene en casi 12 puntos entre hombres (91,4) y mujeres (79,5). Entre los asalariados, nueve de cada diez lo son indefinidos (91 % hombres / 87 % mujeres). Sin embargo, los contratos temporales han crecido entre los hombres (+14.000) y se ha reducido casi en la misma proporción entre las mujeres (-16.000).

Activos

En total, hay 3.875.800 personas activas en la Comunidad de Madrid, lo que supone un aumento de +24.700 respecto a diciembre, aunque de apenas +7.600 en el último año. En parte debido a que hay 17.000 extranjeros menos que hace tres meses y casi 30.000 menos que el año pasado.

La tasa de actividad sube tres décimas hasta el 63,2 (sobre todo entre los mayores de 55 años) y baja con fuerza en los jóvenes entre 20 y 24 años (-4,2), sobre todo mujeres (-5,3).